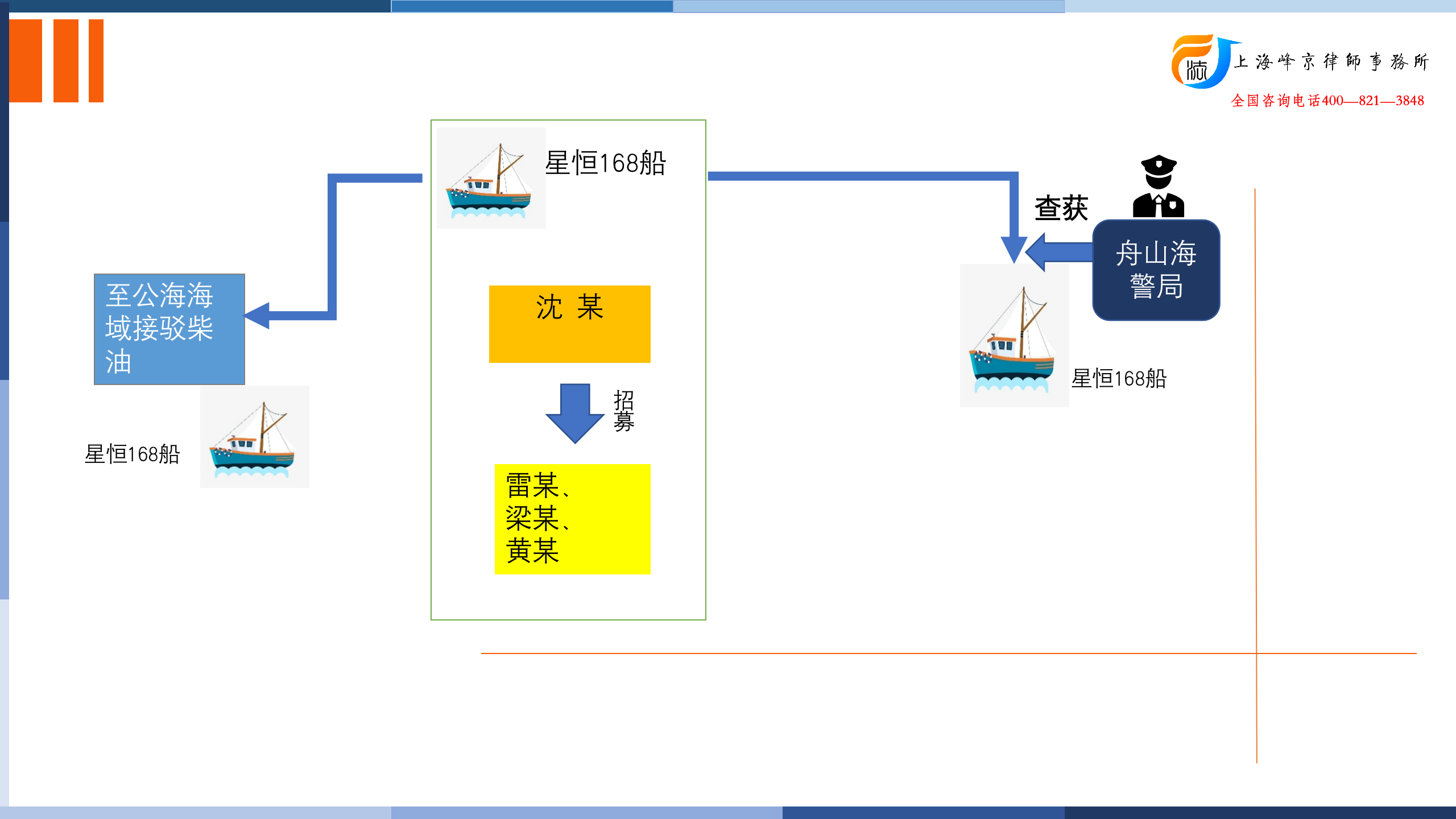

舟山市人民检察院指控,2020年5月2日,被告人沈某招募被告人雷某、梁某及被不起诉人黄某三人乘车从温岭市松门镇出发至舟山市普陀区沈家门,于同月3日、4日两次驾驶“星恒168”船舶至公海海域过驳柴油481.792吨,并绕关入境,在东经122度57.929分,北纬29度48.895分海域被舟山海警局民警抓获,该批柴油计税价格人民币(以下币种均为人民币)1878988.8元,偷逃应缴税款885299.42元。为证实指控的事实,公诉机关当庭宣读、出示了船舶运行轨迹、户籍资料、价格认定结论书、偷逃税款海关核定证明书、涉案船舶现场检查笔录、证人沈某1等的证言、黄某供述及被告人供述与辩解等证据,认为被告人沈某、雷某、梁某均构成走私普通货物罪,且系共同犯罪。被告人沈某在共同犯罪中起主要作用,系主犯;被告人雷某、梁某在共同犯罪中起次要作用,系从犯,应当减轻处罚。被告人雷某系累犯,应当从重处罚。提请本院依法判处。

三被告人均辩称未参与起诉书指控的2020年5月3日驾驶“星恒168”船去境外海域过驳柴油进境的事实;5月4日被查获的这次仅是受人指使去海上运油,主观上并不知道是去走私。

关于三被告人走私柴油进境的主观故意的问题。

法院认为,依据三被告人及黄某均供述,他们对出海前手机上交给他人的行为感到十分反常等情形,此足以认定三被告人主观上应当明知是走私行为。

被告人沈某、雷某、梁某违反海关法规,逃避海关监管,非法偷运柴油进境,偷逃应缴税额巨大,三被告人的行为均已构成走私普通货物罪,且系共同犯罪。公诉机关指控的罪名成立。

张严锋走私犯罪辩护律师团队提示:

《最高人民法院、最高人民检察院、海关总署<关于办理走私刑事案件适用法律若干问题的意见 >》第五项:“关于走私犯罪嫌疑人、被告人主观故意的认定问题 ”中明确规定:

行为人明知自己的行为违反国家法律法规,逃避海关监管,偷逃进出境货物、物品的应缴税额,或者逃避国家有关进出境的禁止性管理,并且希望或者放任危害结果发生的,应认定为具有走私的主观故意。

走私主观故意中的“明知”是指行为人知道或者应当知道所从事的行为是走私行为。具有下列情形之一的,可以认定为“明知”,但有证据证明确属被蒙骗的除外:

(一)逃避海关监管,运输、携带、邮寄国家禁止进出境的货物、物品的;

(二)用特制的设备或者运输工具走私货物、物品的;

(三)未经海关同意,在非设关的码头、海(河)岸、陆路边境等地点,运输(驳载)、收购或者贩卖非法进出境货物、物品的;

(四)提供虚假的合同、发票、证明等商业单证委托他人办理通关手续的;

(五)以明显低于货物正常进(出)口的应缴税额委托他人代理进(出)口业务的;

(六)曾因同一种走私行为受过刑事处罚或者行政处罚的;

(七)其他有证据证明的情形。

本案中,三被告人及不起诉人黄某供述:

1、他们对出海前手机上要交给他人的异常行为感到十分反常;

2、他们明知“星恒168”船舶从一艘印有英文字母且有黑人船员的油轮上直接接驳柴油,且 无涉案油品交易、运输及装载的相关手续、单证;

3、被告人沈某还供述:“中介”在“星恒168”船临时安装了与船名不符的通导设备和卫星电话。

上述情形应属于<关于办理走私刑事案件适用法律若干问题的意见 >第五项第七款的“其他有证据证明的情形”,可推定三被告人知道或者应当知道所从事的行为是走私行为,进而认定其具走私主观故意。

同时,第五项还规定:但有证据证明确属被蒙骗的除外。但三被告人亦未提出其被蒙骗的事实证据以支持其申辩。

综上,虽三被告人辩称“仅是受人指使去海上运油,主观上并不知道是去走私”,但依据其供述及相关法规规定,可认定其具有走私的主观故意。

因此,法院未采纳其辩解,对三被告人以走私普通货物罪进行依法判决。

上海峰京律师事务所

张严锋、陈粤