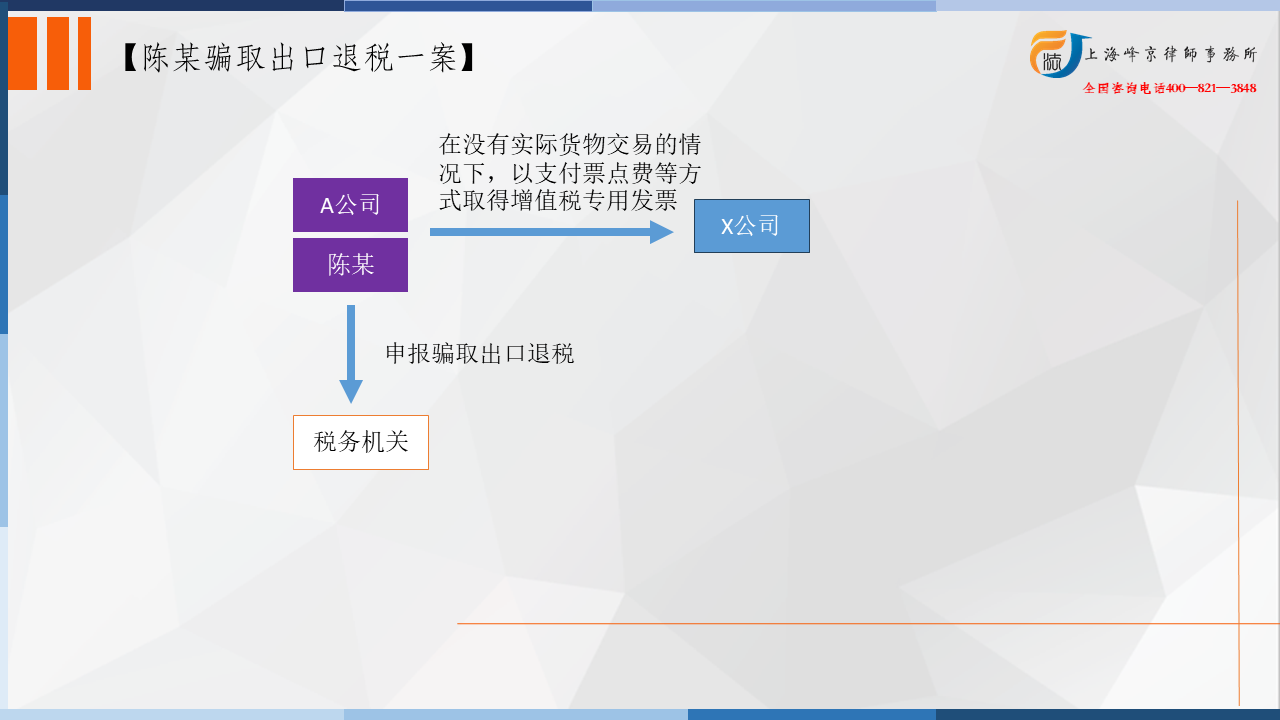

经审理查明: 被告人陈某系A公司的实际负责人。在2020年5月至8月期间,被告人陈某在没有实际货物交易的情况下,以支付票点费等方式,取得X公司开具的6份增值税专用发票,税额合计人民币282908.48元;取得X公司2开具的11份增值税专用发票,税额合计人民币100844.04元;取得X公司3开具的8份增值税专用发票,税额合计人民币76288.70元,均用于申报并取得出口退税款460041.22元。案发后,A公司已向侦查机关退缴全部违法所得。 2023年12月4日,被告人陈某接温岭市公安局民警电话通知后到案,并如实供述其涉案事实。  争议焦点:新司法解释下骗取出口退税罪的定罪与量刑(一)

争议焦点:新司法解释下骗取出口退税罪的定罪与量刑(一)

本院认为,被告单位A公司在没有实际货物交易的情况下,以支付票点费等方式取得其他公司的增值税专用发票,从而骗取国家出口退税款,数额较大;被告人陈某作为被告单位直接负责的主管人员,其行为均已构成骗取出口退税罪。公诉机关指控罪名成立。鉴于被告单位A公司、被告人陈某在案发后自动投案并如实供述其犯罪事实,系自首,被告单位A公司、被告人陈某均自愿认罪认罚,并已退缴犯罪所得,被告人陈某确有悔罪表现,决定对被告单位A公司依法予以从轻处罚,对被告人陈某依法予以从轻处罚并适用缓刑。公诉机关对被告单位的量刑建议以及对被告人陈某调整后的量刑建议适当,本院予以采纳。

依照《中华人民共和国刑法》第二百零四条、第二百一十一条、第二百一十二条、第六十七条第一款、第七十二条第一、三款、第七十三条第二、三款、第六十四条以及《中华人民共和国刑事诉讼法》第十五条、第二百零一条之规定,判决如下: 一、被告单位A公司犯骗取出口退税罪,判处罚金人民币五十万元。(罚金款已缴纳。) 二、被告人陈某犯骗取出口退税罪,判处有期徒刑二年二个月,缓刑三年,并处罚金人民币五十万元。 (缓刑考验期限,从判决确定之日起计算;罚金款已缴纳) 三、被告单位A公司退缴的违法所得人民币460041.22元,予以没收,上缴国库。

张严锋走私犯罪辩护律师团队提示:

骗取出口退税罪规定在刑法第二百零四条,以假报出口或者其他欺骗手段,骗取国家出口退税款,数额较大的,处五年以下有期徒刑或者拘役,并处骗取税款一倍以上五倍以下罚金;数额巨大或者有其他严重情节的,处五年以上十年以下有期徒刑,并处骗取税款一倍以上五倍以下罚金;数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处骗取税款一倍以上五倍以下罚金或者没收财产。 自2024年3月20日起,最高人民法院、最高人民检察院联合发布的《关于办理危害税收征管刑事案件适用法律若干问题的解释》(法释〔2024〕4号)开始施行,包括《最高人民法院关于审理出口退税刑事案件具体应用法律若干问题的解释》法释〔2002〕30号等在内的司法解释随之退出历史舞台。

1、在定罪方面

本案中,2020年5月至8月期间,被告人陈某在没有实际货物交易的情况下,以支付票点费等方式取得X公司开具数份增值税专用发票以骗取出口退税的行为符合法释〔2024〕4号第七条的规定:“具有下列情形之一的,应当认为为刑法第二百零四条第一款规定的‘假报出口或者其他漆面手段’(一)使用虚开、非法购买或者以其他非法手段取得的增值税专用发票或者其他可以用于出口退税的发票申报出口的;……”

而我们注意到,在法释〔2002〕30号文中,虚开发票的情形是这样规定的:“第一条 刑法第二百零四条规定的‘假报出口’是指以虚构已税货物出口事实为目的,具有下列情形之一的行为(一)……(二)……(三)虚开、伪造、非法购买增值税专用发票或者其他可以用于出口退税的发票;……” 虚开发票在“假报出口”的情形中位列第三,新司法解释将其排序在8种情形中第一位,体现了在骗取出口退税罪案件中查清虚开事实的重要性程度。 骗取出口退税罪毕竟属于涉税犯罪,其侵害的法益是国家税款的安全,如果没有查清存在虚开行为,即没有查清出口货物未真实承担过进项增值税,那么认定行为人申报的退税并非已缴纳税款,而是空手骗取了税款,显然未达证明程度,未能体现出口退税的税制原理和骗取出口退税罪所保护的法益实质。

同时,新解释还有一点值得注意。由于骗取出口退税行为的实施往往以虚开增值税专用发票为必要环节,因此在骗取出口退税案件中经常出现同时触犯两罪的情况。此时,应该如何处理两罪的关系,在实务中经常引发争议。 法释〔2002〕30号文第九条规定,实施骗取出口退税犯罪,同时构成虚开增值税专用发票罪等其他犯罪的,依照刑法处罚较重的规定定罪处罚。但实务中各地法院既有以虚开一罪论处的,也有以骗取出口退税罪一罪论处的,还有的是以两罪并罚论处的。实质原因在于,两罪的轻重在不同的犯罪数额、犯罪形态(既遂、未遂)等情况下,会有不同结论;而对于两罪是否同时构成,也决定了是按一罪论处还是数罪并罚。因此,对于两罪的关系,需要更为明确统一的司法标准,新司法解释删除旧规定,而没有出台新规定,或许日后会出台专门司法解释予以明确。

2、在量刑方面

根据新司法解释第八条规定:“骗取国家出口退税款数额十万元以上、五十万元以上、五百万元以上的,应当分别认定为‘数额较大’、‘数额巨大’、‘数额特别巨大’。” 陈某骗取出口退税款460041.22元,在50万元以下,应当认定为“数额较大”,判处五年以下有期徒刑或拘役。同时陈某具有自首情节、自愿认罪认罚、退缴违法所得情节,本人确有悔罪表现,故法院判处有期徒刑两年两个月,同时缓刑三年。

对于骗取出口退税的量刑变化,值得考究。法释〔2002〕30号第三条的规定骗取出口退税罪的入罪数额为骗取出口退税款5万元以上,量刑在10年以上有期徒刑、无期徒刑的“数额特别巨大”标准为骗取出口退税款250万元以上。最高人民检察院、公安部于2022年4月发布的《《最高人民检察院 公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》将骗取出口退税罪的立案追诉标准由税款数额5万元提升至10万元。新司法解释对此予以了延续,明确骗取国家出口退税款数额十万元以上属于“数额较大”情形,此外,还将“数额特别巨大”标准由250万元提升至500万元,回应了社会关切。这意味着,骗取出口退税数额250万元至500万元的案件,原先要面临10年以上有期徒刑、无期徒刑,而现在属于数额巨大的情形,法定刑下降为5年以上有期徒刑。

上海峰京律师事务所 张严锋 赵林