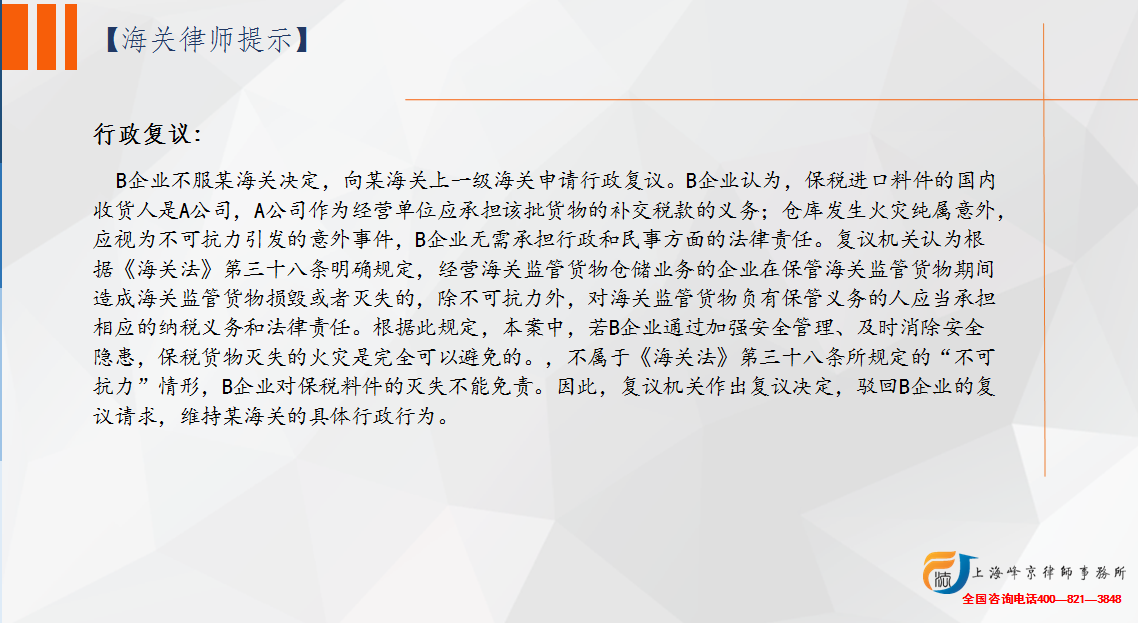

经营海关监管货物仓储业务的企业在保管海关监管货物期间造成海关监管货物损毁或者灭失的,除不可抗力外,对海关监管货物负有保管义务的人应当承担相应的纳税义务和法律责任。

1.经营海关监管货物仓储业务的企业在保管海关监管货物期间造成海关监管货物损毁或者灭失的,除不可抗力外,对海关监管货物负有保管义务的人应当承担相应的纳税义务和法律责任。

2.“不可抗力”通常被理解为是人所不能抗拒的力量,它包括某些自然现象和某些社会现象(如战争、罢工等)。根据《民法通则》第一百五十三条的规定,所谓“不可抗力”是指不能预见、不能避免并不能克服的客观情况,其中“不能预见”是指根据现有技术水平和正常认知能力,一般社会个体对某类情况的发生事前不可预见。

3.海关监管货物的实际控制人除收货人外,还包括货物运输途中的承运人、货物仓储期间的保管人,承运人和保管人分别是海关监管货物在运输和仓储的实际控制人。