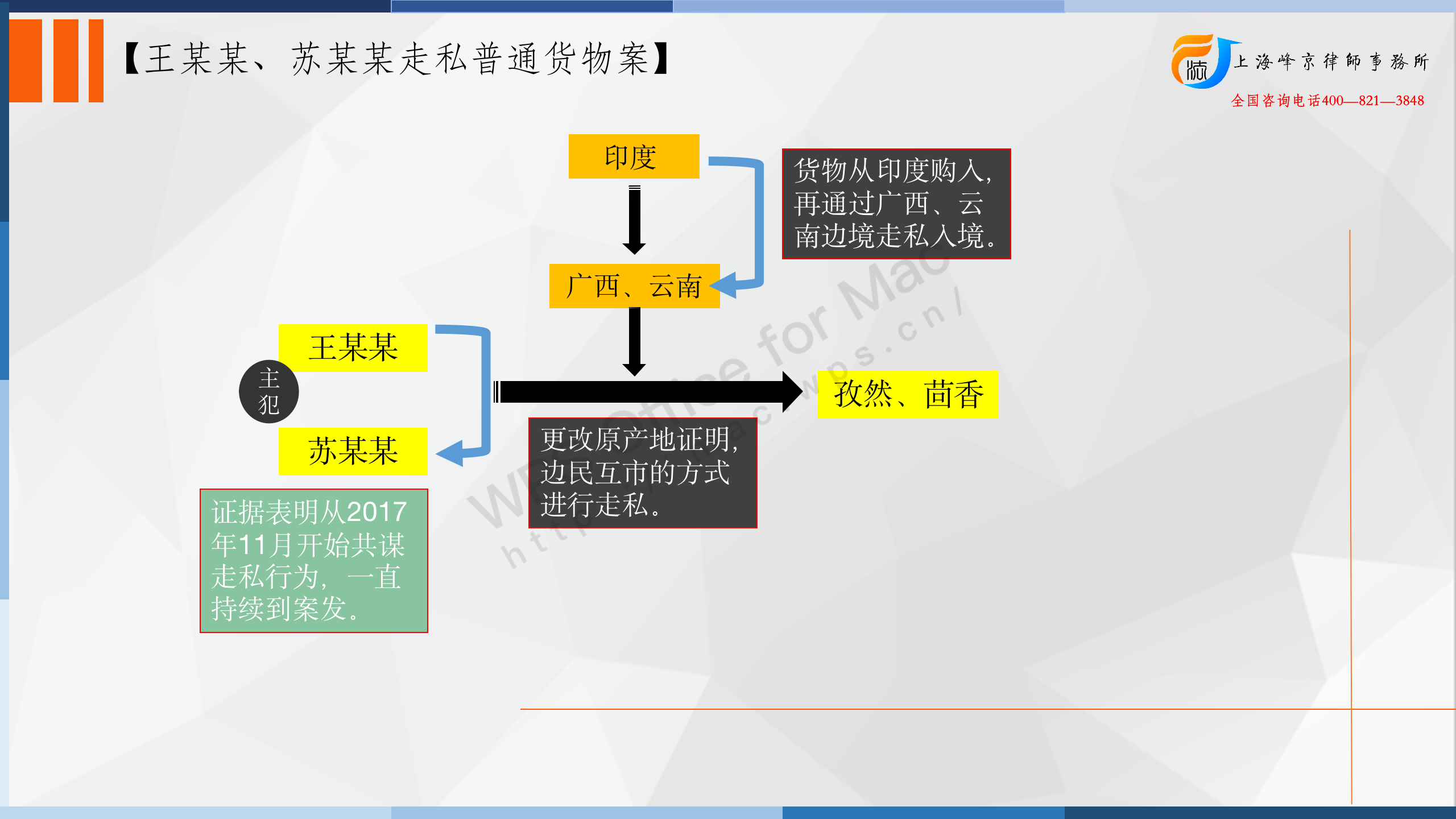

被告人王某某、苏某某明知其进口的货物不符合边民互市贸易的政策要求,采取更换包装袋、更改原产地证明等方式逃避海关监管,将本应以一般贸易进口的印度产孜然、茴香等货物通过夏某某、陈某、李某等人(均另案处理)以边民互市贸易方式从广西壮族自治区、云南省的边民互市贸易口岸进口。2017年11月至2019年3月,被告人王某某以上述方式累计进口印度孜然、茴香等货物222柜,经北京海关关税处计核,偷逃应缴税额共计人民币23244748.79元。其中,被告人苏某某参与进口76柜,偷逃应缴税额共计人民币8380078.78元。被告人王某某于2019年7月16日被抓获到案,被告人苏某某于同年9月17日被北京海关缉私局电话通知到案。

法院认为:

被告人王某某、苏某某在进口货物过程中,违反国家法律法规,逃避海关监管,偷逃应缴税额特别巨大,二被告人的行为已构成走私普通货物罪。XX市人民检察院第四分院指控被告人王某某、苏某某犯走私普通货物罪的事实清楚,证据确实、充分,罪名成立。王某某、苏某某所犯走私普通货物罪,偷逃应缴税额特别巨大,依法均应予惩处。对于王某某、苏某某各自辩护人所提二被告人均系从犯的相关辩护意见,经查,无论在二被告人共同走私普通货物犯罪中,还是在整个走私普通货物的犯罪过程中,二被告人及二被告人与其他过货人之间作用均相当,无主从之分,故二被告人各自辩护人的辩护意见均缺乏事实和法律依据,本院不予采纳。考虑王某某、苏某某均自愿认罪认罚,认罪态度较好,且苏某某具有自首等法定或酌定从轻、减轻处罚情节,依法对王某某予以从轻处罚,对苏某某予以减轻处罚。对公诉机关的量刑建议及二被告人各自辩护人的相关量刑辩护意见,本院予以采纳。

依照《中华人民共和国刑法》第一百五十三条第一款第三项、第三款、第二十五条第一款、第二十六条第一款、第四款、第六十七条第一款、第三款、第五十二条、第五十三条、第六十一条、第六十四条及《最高人民法院、最高人民检察院<关于办理走私刑事案件适用法律若干问题的解释>》第十六条第一款之规定,判决如下:

一、被告人王某某犯走私普通货物罪,判处有期徒刑十一年,并处罚金人民币一千万元。

(刑期自判决执行之日起计算。判决执行以前先行羁押的,羁押一日折抵刑期一日,即自2019年7月16日起至2030年7月15日止;罚金于本判决生效后三个月内缴纳。)

二、被告人苏某某犯走私普通货物罪,判处有期徒刑八年,并处罚金人民币四百万元。

(刑期自判决执行之日起计算。判决执行以前先行羁押的,羁押一日折抵刑期一日,即自2019年9月17日起至2027年9月16日止;罚金于本判决生效后三个月内缴纳。)

三、在案冻结的被告人王某某、苏某某银行账户中的存款用于补缴被告人的应缴税款。不足部分继续向王某某、苏某某追缴(清单附后)。

四、扣押在北京海关缉私局的物品依法予以处理。

张严锋走私犯罪辩护律师团队提示:

辩护人称:根据现有证据,只能得出王某某对于涉嫌走私的事实最早是在2018年4月份认识到的,量刑时应当将2018年4月份之前的行为及金额排除,即便法庭最终认定2017年12月份阿兰女儿与王某某交流指纹能够证明其主观故意,也应当从2017年12月份开始计算犯罪金额;本着存疑有利于被告的原则,根据现有证据,应当将涉案金额认定为3700多万及对应的900万元左右的偷逃税款。

法院认为:对于王某某的辩护人所提应从2017年12月份开始计算王某某的犯罪金额,且应当将涉案金额认定为3700多万及对应的900万元左右的偷逃税款的相关辩护意见,经查,经法庭举证、质证的证人证言、书证及司法鉴定意见书等证据足以证明,王某某自2017年11月起实施走私涉案的印度产孜然、茴香等货物,且偷逃应缴税额达2300余万元的事实,故王平霞的辩护人的辩护意见缺乏相应的证据证明,亦缺乏事实根据,本院不予采纳。

我们认为,持续走私犯罪的时间及涉案偷税金额应当按照有证据证明最初有主观故意犯罪的时间开始计算。证据之间应当相互印证。

上海峰京律师事务所

张严锋 赵雪薇